Effiziente Lernstrategie für die schriftliche Steuerberaterprüfung

Mit einer bundesweiten Bestehensquote von durchschnittlich 50,8 % in den letzten zehn Jahren gehört die Steuerberaterprüfung zu den anspruchsvollsten Qualifikationen. Jedoch sind die Chancen am Arbeitsmarkt riesig. Die Nachfrage nach Steuerberater:innen war noch nie so hoch! Eine effiziente, mit dem Berufsalltag kompatible Lernstrategie ist gefragt, damit einer Karriere als Steuerberater:in möglichst nichts mehr im Wege steht.

In der aktuellen Schwerpunktausgabe zur schriftlichen Steuerberaterprüfung von NWB Steuer und Studium haben Christine Biegert und Alexandra Kandler vom Steuerrechts-Institut KNOLL alle wichtigen Grundlagen für eine effiziente Lernstrategie für Sie zusammengestellt.

I. Formale Aspekte

1. Organisation und Prüfungsanmeldung

Die Organisation der schriftlichen Steuerberaterprüfung ist ein komplexes Zusammenspiel verschiedener Akteure. Die Klausuren der Prüfung werden bundesweit einheitlich durch die Finanzverwaltung der Länder erstellt. Für die organisatorische Durchführung der schriftlichen Prüfung sind hingegen die Steuerberaterkammern zuständig. Diese können bei individuellen Fragen zur Zulassung oder Befreiung von der Prüfung weiterhelfen. Die Abnahme der Prüfung obliegt wiederum dem Prüfungsausschuss, der von den Finanzverwaltungen der jeweiligen Bundesländer berufen wird.

Um an der Steuerberaterprüfung teilzunehmen, muss ein Zulassungsantrag mit allen erforderlichen Unterlagen bei der jeweils zuständigen Steuerberaterkammer gestellt werden. Zudem ist die Zahlung einer Zulassungsgebühr notwendig. Die bundeseinheitliche Anmelde- und Zahlungsfrist endet stets am 30. April des jeweiligen Prüfungsjahres (Ausschlussfrist!). Welche Kammer konkret zuständig ist, richtet sich nach dem Arbeitsort oder – falls zum Zeitpunkt der Antragstellung keiner beruflichen Tätigkeit nachgegangen wird – nach dem Wohnsitz. Die Steuerberaterkammer, bei der die Antragstellung erfolgt, bestimmt auch den Prüfungsort.

Sobald alle Unterlagen form- und fristgerecht eingegangen sind sowie die Zulassungsgebühr bezahlt wurde, erhalten Antragstellende spätestens einen Monat vor dem ersten Prüfungstag einen Zulassungsbescheid mit den genauen Terminen, Zeiten sowie dem Ort der schriftlichen Prüfung.

2. Ablauf der schriftlichen Prüfung

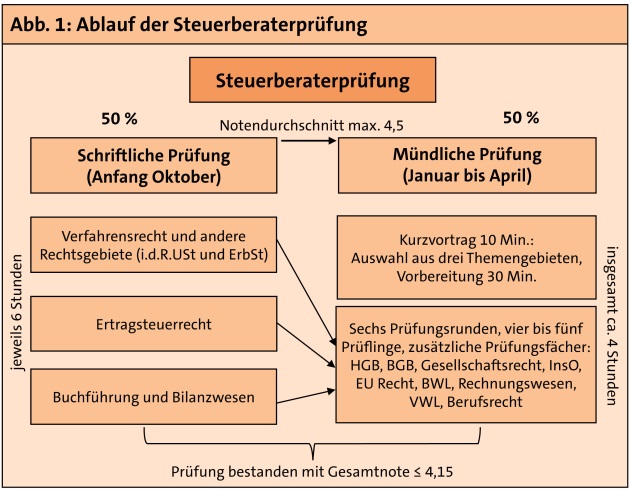

Der schriftliche Zulassungsbescheid markiert den offiziellen Start Ihrer Steuerberaterprüfung, die sich in einen schriftlichen und einen mündlichen Prüfungsteil gliedert. Die schriftliche Prüfung findet bundesweit einheitlich immer in der ersten oder zweiten Oktoberwoche statt. Sie umfasst drei sechsstündige Aufsichtsarbeiten, die an drei aufeinanderfolgenden Prüfungstagen (meist Dienstag bis Donnerstag) geschrieben werden. Die Prüfungsthemen sind dabei klar strukturiert:

Tag 1: Verfahrensrecht sowie weitere Rechtsgebiete (i. d. R. Umsatzsteuer, Erbschaft- und Schenkungsteuer sowie Bewertungsrecht);

Tag 2: Ertragsteuern (einschließlich Einkommensteuer, Körperschaftsteuer, Umwandlungssteuerrecht und Gewerbesteuer);

Tag 3: Buchführung und Bilanzwesen (typischerweise HGB, Einkommensteuer, Umwandlungssteuerrecht und Umsatzsteuer).

Korrigiert werden die Prüfungsaufgaben durch den Prüfungsausschuss der obersten Landesbehörde, die für die Finanzverwaltung zuständig ist. Die Klausuren werden i. R. einer Erst- und Zweitprüfung bewertet, wobei die Benotung nach einem sechsstufigen Notensystem erfolgt und Zwischennoten üblich sind. Können sich die beiden Prüfer nicht auf einen übereinstimmenden Notenvorschlag einigen, setzt der Prüfungsausschuss die endgültige Bewertung fest.

Die Ergebnisse aller drei schriftlichen Prüfungstage werden zu einer schriftlichen Gesamtnote zusammengefasst, indem der Notendurchschnitt ermittelt wird (Summe der Einzelnoten geteilt durch drei). Eine Zulassung zur mündlichen Prüfung ist nur möglich, wenn die Gesamtnote nicht schlechter als 4,5 ist. Dies bedeutet, dass in den einzelnen Prüfungsklausuren mindestens 40 von 100 Punkten erreicht werden sollten. Beachten Sie dabei jedoch, dass wirklich das Gesamtergebnis der drei Prüfungstage zählt. So könnten bspw. auch zwei Prüfungstage mit jeweils einer Note 5,0 mit nur einem Prüfungstag mit der Note 3,5 ausgeglichen werden! Die Steuerberaterprüfung gilt insgesamt als bestanden, wenn der Durchschnitt aus der schriftlichen und der mündlichen Gesamtnote ( jeweils im Verhältnis 50:50 gewichtet) den Wert 4,15 nicht überschreitet.

An den Tagen der schriftlichen Prüfung selbst erfolgt i. d. R. zunächst eine Identitätskontrolle, bevor Ihnen von einer Aufsichtsperson ein Platz zugewiesen wird. Danach erhalten alle Teilnehmenden Informationen zum Prüfungsablauf und haben die Möglichkeit, letzte Fragen oder Probleme anzusprechen. Schließlich werden die Aufgaben und das Lösungspapier ausgeteilt, und die sechsstündige Bearbeitungszeit für die Klausur beginnt.

3. Digitale Prüfung

Seit dem Inkrafttreten des Gesetzes zur Modernisierung des notariellen Berufsrechts am 1.8.2021 bieten einige Steuerberaterkammern Pilotprojekte an, in denen Prüflinge innerhalb einer bestimmten Frist entscheiden können, ob sie die schriftliche Steuerberaterprüfung digital oder handschriftlich anfertigen möchten. Vorreiter war die Steuerberaterkammer Schleswig-Holstein, die bereits 2023 in enger Zusammenarbeit mit der BStBK ein solches Pilotprojekt startete. Die positiven Erfahrungen aus diesem Projekt haben den Weg für weitere Bundesländer bereitet: So bietet auch Baden-Württemberg seit 2024 die Option einer digitalen Prüfungsabwicklung an.

Die technische Umsetzung der schriftlichen Prüfung erfolgt in Prüfungszentren, nicht im Homeoffice. Dabei werden eigens Laptops (inkl. Computermaus und externer Tastatur) mit einer speziellen Prüfungssoftware genutzt, die regelmäßige automatische Speicherung und Prüfungssicherheit gewährleisten.

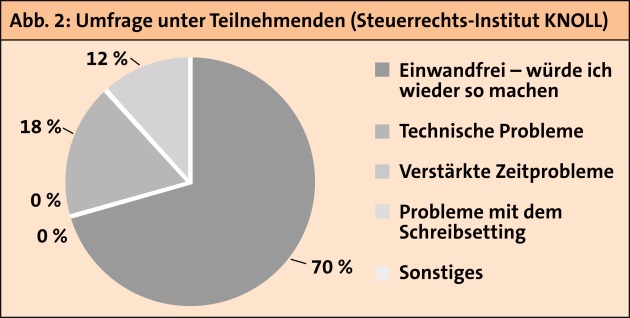

Berichte von Teilnehmenden an der digitalen Steuerberaterprüfung im NWB Campus-Blog bestätigen, dass die Möglichkeit, Antworten am Computer zu verfassen, geschätzt wird, da dies schneller und weniger ermüdend ist als handschriftliches Schreiben. Gleichzeitig berichten einige Prüflinge jedoch auch von Platzproblemen aufgrund der zusätzlichen technischen Ausstattung wie Laptop und Tastatur. Trotz dieser kleineren Herausforderungen würden die meisten Teilnehmenden die digitale Prüfungsform erneut wählen. Diese Tendenz bestätigt auch eine Umfrage zur Erfahrung von Teilnehmenden i. R. der digitalen Prüfungsvorbereitung 2024/2025 beim Steuerrechts-Institut KNOLL:

Diese Erfahrungswerte deuten somit darauf hin, dass die digitale Prüfung eine zeitgemäße Alternative darstellt, die zugleich eine entsprechende Vorbereitung erfordert, um mit

der Prüfungsumgebung vertraut zu werden. Zudem ist zu erwarten, dass weitere Steuerberaterkammern die Möglichkeit einer digitalen Prüfung anbieten werden. Sie sollten sich daher bei Ihrer Steuerberaterkammer informieren, sofern sie hieran Interesse haben.

4. Rücktritt

Nach § 21 Abs. 1 DVStB können Prüflinge bis zum Ablauf der Bearbeitungszeit der letzten Aufsichtsarbeit durch eine Mitteilung an die entsprechende Steuerberaterkammer oder den Aufsichtsführenden von der Prüfung zurücktreten. In solchen Fällen gilt die Prüfung als nicht abgelegt und beeinflusst folglich nicht die Anzahl der Wiederholungsmöglichkeiten. 50 % der Prüfungsgebühr werden zurückerstattet.

Die Schwierigkeit bei einem Rücktritt besteht allerdings darin, dass Teilnehmende die eigene Leistung in der Prüfungssituation nur schwer realistisch einschätzen können. Daher empfehlen wir, von der Möglichkeit zum Rücktritt keinen Gebrauch zu machen. Erfahrungen zeigen, dass viele Prüflinge, die auf Anraten ihres Umfelds trotz Selbstzweifeln durchgehalten haben, die Prüfung letztlich bestanden haben! Durch einen Rücktritt – insbesondere vor der Prüfung – vergeben sich diese Prüflinge zudem die Möglichkeit einer wertvollen eigenen Erfahrung der Prüfungssituation, die im Zweifel auch für einen zukünftigen Prüfungsversuch entscheidend sein kann.

Als Rücktritt gilt ebenso, wenn ein Prüfling nicht zur Prüfung erscheint, unabhängig von den Gründen. Dies betrifft auch krankheitsbedingtes Fehlen während der schriftlichen Prüfungen – ein ärztliches Attest hat in diesem Fall keine Wirkung. Bei einem Wiederholungsversuch muss die gesamte Steuerberaterprüfung erneut vollständig abgelegt werden. Hierfür hat man nach dem Erstversuch zwei weitere Chancen.

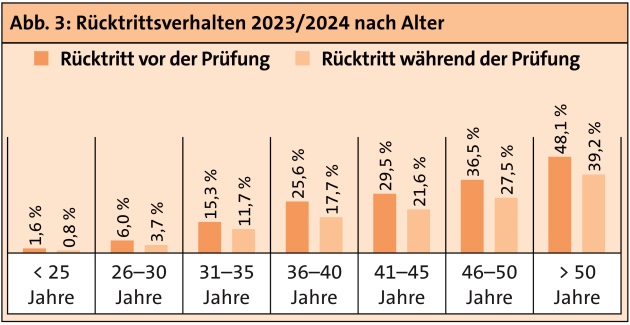

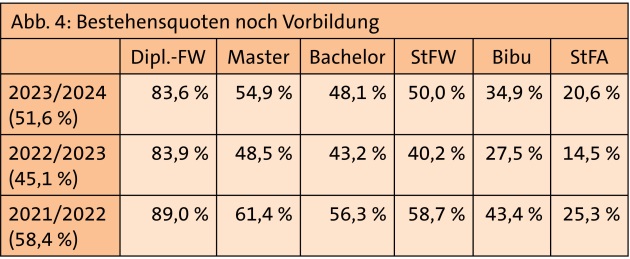

Im Gegensatz zu anderen Prüfungen sind Rücktritte von der Steuerberaterprüfung auffallend häufig und können aus einer Vielzahl von Gründen erfolgen. Die jährliche Auswertung der Prüfungsergebnisse durch die BStBK zeigt jedoch, dass bestimmte Faktoren die Wahrscheinlichkeit eines Rücktritts maßgeblich beeinflussen. Besonders deutlich wird dies bei der Betrachtung von Alter, Vorbildung und der Anzahl bisheriger Prüfungsversuche.

Jüngere Teilnehmende bis zum Alter von 30 Jahren, die zuvor erfolgreich den Bachelor und Master abgelegt haben, treten deutlich seltener von der Prüfung zurück als ältere. So liegt die Rücktrittsquote bei den Prüflingen über 40 Jahren häufig bei über 50 %.

Auch die berufliche Vorbildung spielt eine entscheidende Rolle: Während bei den Dipl.-Finanzwirten nur selten Rücktritte zu verzeichnen sind, liegt die Rücktrittsrate bei den Steuerfachangestellten deutlich höher. Bachelor- und Masterabsolventen weisen mit etwa 20–30 % eine ähnliche Rücktrittsquote auf wie Steuerfachwirte und Bilanzbuchhalter. Diese Unterschiede deuten darauf hin, dass kürzer zurückliegende Ausbildungszeiten sowie eine höhere Flexibilität und Belastbarkeit in jüngeren Jahren entscheidende Faktoren im Prüfungsprozess sein können.

Trotz der statistischen Unterschiede sollten Sie nicht vorzeitig resignieren, wenn Sie zu einer besonders rücktrittsgefährdeten Gruppe gehören! Vielmehr können Sie diese Informationen als Grundlage nutzen, um Ihre individuelle Prüfungsvorbereitung zu verbessern und die jeweiligen möglichen Schwachstellen gezielt anzupacken. Durch eine strategische Vorbereitung, die neben der fachlichen Vertiefung auch Softskills wie Zeit- und Stressmanagement sowie die Abstimmung mit dem sozialen Umfeld adressiert, lassen sich mögliche Herausforderungen effektiv angehen und Rücktrittsrisiken minimieren.

5. In der Prüfung zulässige Hilfsmittel

Ein wesentlicher Erfolgsfaktor in der Steuerberaterprüfung ist der kompetente Umgang mit den zugelassenen Hilfsmitteln: Gesetzestexte, Richtlinien und Erlasse. Die bundesweit einheitlichen Regelungen hierzu sind im sog. Hilfsmittelerlass festgelegt, der jedes Jahr im Oktober für die Prüfung des Folgejahres veröffentlicht wird.

Prüflinge sind verpflichtet, die erforderlichen Hilfsmittel eigenständig zu beschaffen. Bereits zu Beginn der Examensvorbereitung empfiehlt es sich, ausschließlich Gesetzestexte in Papierform zu verwenden, da nur diese in der Prüfung zugelassen sind. Erfahrungsgemäß sind Loseblattsammlungen dabei besonders empfehlenswert, da sie durch Nachlieferungen stets auf dem aktuell prüfungsrelevanten Rechtsstand gehalten werden können und somit den Anforderungen des Hilfsmittelerlasses i. d. R. besser entsprechen als gebundene Steuergesetz-Handbücher. Für Gesetzestexte im Bereich BGB, HGB und Gesellschaftsrecht werden hingegen häufig gebundene Ausgaben verwendet. Auch hier muss darauf geachtet werden, dass der für die Prüfung relevante Rechtsstand abgedeckt ist.

Die Nutzung der Gesetzestexte erfordert ferner nicht nur inhaltliche, sondern auch strategische Vorbereitung. Denn es gelten klare Vorgaben: Farbige Markierungen und Unterstreichungen sind erlaubt, schriftliche Anmerkungen, Ergänzungen oder Verweise innerhalb der Gesetzestexte sind dagegen nicht erlaubt. Zulässig sind dabei auch Griffregister, die entweder fertig im Handel erworben oder mithilfe von Klebezetteln selbst erstellt werden können. Die Griffregister dürfen dabei jedoch nur Stichworte aus der Gesetzesüberschrift oder Paragrafen enthalten. Eine darüberhinausgehende Beschriftung ist nicht zulässig. Griffregister dienen dazu, relevante Vorschriften schnell aufzufinden. Ob es jedoch sinnvoll ist, jeden einzelnen Paragrafen mit einem Register zu markieren, wie es von einigen Anbietern vorgeschlagen wird, sollten Sie individuell entscheiden. Unseres Erachtens ist es wichtig, eine Balance zwischen Übersichtlichkeit und Praktikabilität zu finden.

II. Lernstrategien für die Prüfungsvorbereitung

1. Inhaltliche Anforderungen

Um das Anspruchsniveau der schriftlichen Steuerberaterprüfung nachvollziehen zu können, müssen die verschiedenen Herausforderungen betrachtet werden, die hierbei aufeinandertreffen:

Nach unserer langjährigen Erfahrung stellt bereits der Arbeitsalltag die erste ernstzunehmende Hürde dar. Der Arbeitgeber erwartet weiterhin Ihren vollen Arbeitseinsatz, wodurch die Gefahr besteht, abends bzw. am Wochenende erschöpft an das Lernen heranzugehen. Der umfangreiche Prüfungsstoff stellt in einer solchen Situation eine zusätzliche Belastung dar.

Hinzu kommt, dass in der Steuerberaterprüfung die Sicht der Finanzverwaltung, die auch die Klausuren erstellt, geprüft wird. Gefragt ist daher die richtige Anwendung von Gesetzen, Richtlinien und Erlassen auf vorgegebene Sachverhalte. Praxisübliche Beratungsfälle spielten in der Prüfung bislang keine Rolle.

Des Weiteren muss die systematische Bearbeitung von komplexen, steuerlichen Sachverhalten in einer zwar langen (sechsstündigen), für den Umfang der Sachverhalte jedoch trotzdem sehr knappen Bearbeitungszeit gelöst werden.

Schließlich lässt der dreitägige Prüfungszeitraum kaum Erholung der Teilnehmenden zu. An diesen drei Tagen müssen Prüflinge sowohl mental als auch körperlich in Höchstform ihre Leistung abrufen, um die Zulassung zur mündlichen Prüfung zu erreichen. Eine Anrechnung von „guten Prüfungstagen“ in einem späteren Wiederholungsversuch findet nicht statt – in diesem Fall ist die komplette Prüfung erneut abzulegen.

Die bundesweite Statistik der Steuerberaterprüfung, ausgewertet und veröffentlicht durch die BStBK, zeigt, dass bestimmte Teilnehmendengruppen die in diesem Abschnitt geschilderten Herausforderungen besser bewältigen als andere.

So verfügen Dipl.-Finanzwirte aufgrund ihres Studiums (bei der Finanzverwaltung!) bereits über fundierte Kenntnisse des Prüfungsstoffs und sind im Lösen von Klausuren mit dieser besonderen Aufgabenstellung trainiert. Masterabsolventen sind ebenfalls erfahren im strukturierten Arbeiten unter hohem Lernaufwand und bewahren bei komplexen Sachverhalten einen kühlen Kopf. Auch Steuerfachwirte haben wie die Dipl.-Finanzwirte einen Vorteil: Sie verfügen über umfangreiche Kenntnisse des Prüfungsstoffs und eine gewisse Routine in ähnlich strukturierten Klausuren aus ihrer Vorbereitung auf die Steuerfachwirtprüfung, die nicht ohne Grund als „die kleine Steuerberaterprüfung“ bezeichnet wird. Auf den ersten Blick überrascht es, dass Steuerfachangestellte trotz längerer Berufserfahrung (mind. acht Jahre) schlechter abschneiden. Ein wesentlicher Faktor ist hier aber sicherlich die hohe Arbeitsbelastung durch den Kanzleialltag. Hinzu kommt, dass die letzte Prüfungsvorbereitung bei den meisten einige Jahre zurückliegt und die Sachverhalte aufgrund der langjährigen Berufserfahrung oft aus einer berufspraktischen Perspektive gelöst werden.

Letztlich gilt: Unabhängig von Ihrer Vorbildung können Sie mit dem richtigen Handwerkszeug die Vorbereitung erfolgversprechend angehen!

2. Sieben Erfolgsprinzipien der Vorbereitung

Die wichtigste Grundlage für Ihren Erfolg ist selbstverständlich Ihre intrinsische Motivation, den Steuerberatertitel zu erwerben. Erinnern Sie sich regelmäßig daran, warum Sie dieses Ziel verfolgen und welche positiven Veränderungen das Bestehen der Prüfung für Sie mit sich bringen wird.

Mit dieser Motivation können Sie sich dann gezielt auf die fachlichen, körperlichen und mentalen Herausforderungen vorbereiten – und zwar mit den folgenden sieben Prinzipien als Leitfaden:

PRINZIP 1

Realistische Zielsetzung: Je unerreichbarer das Ziel, desto schneller sinkt die Motivation.

Vielfach sind Teilnehmende darauf geschult, das bestmögliche Ergebnis in Prüfungen zu erzielen. Legen Sie diese Erwartung an sich selbst für die Steuerberaterprüfung ausnahmsweise einmal ab. Es geht nicht darum, eine exzellente Doktorarbeit abzugeben, sondern vielmehr darum, „besser als 4,0“ in der schriftlichen Prüfung abzuschneiden, um halbwegs komfortabel in die mündliche Prüfung gehen zu können und letztlich das Ziel – den Steuerberatertitel – zu erreichen.

Noch bis kurz vor der schriftlichen Prüfung werden Sie merken, dass bereits diese Ambition eine Herausforderung ist. Bei jeder Klausur auf Examensniveau sollte Ihr Ziel sein, 50 % der Wertungspunkte (dies entspricht der Note 4,0) in der vorgegebenen Bearbeitungszeit zu erreichen. Schauen Sie daher während der Vorbereitung nicht auf (schlechte) Noten, sondern darauf, wie weit Sie von diesem Ziel noch entfernt sind und wie viel Zeit noch bis zur Prüfung bleibt. Wenn Sie dies im Auge behalten, werden Sie die Motivation nicht verlieren. In einer idealen Welt erreichen Sie selbstverständlich die 2,0 in jeder Prüfungsklausur, aber dieses Ziel wäre auch nur unter idealen Bedingungen (Vollzeitstudium, Erholung zwischen den Prüfungstagen etc.) realistisch.

PRINZIP 2

Realistischer Zeitplan und konsequente Umsetzung: Die Vorbereitung erstreckt sich über einen langen Zeitraum mit vorprogrammierten Motivationsschwankungen, die aber durch den Plan aufgefangen werden.

Ein realistischer Zeitplan, den Sie ohne Wenn und Aber abarbeiten, schafft durch seine Regelmäßigkeit nach einer gewissen Zeit Gewohnheiten, die Sie dazu bewegen, Ihren Plan trotz Unwägbarkeiten durchzuziehen. Ein an den Arbeitsbzw. Familienalltag angepasster Zeitplan nimmt Ihnen die Entscheidung ab, ob Sie in einem Zeitfenster lernen oder Ihre Zeit mit Freunden oder Hobbies verbringen sollten. Gleichzeitig dient er als verlässlicher Orientierungspunkt für Ihr soziales Umfeld. Eine konsequente Organisation macht klar, wann Sie verfügbar sind, was dann auch zu mehr Verständnis für Ihre Lernzeiten führt. Der Lernplan sollte dabei zum einen die täglichen Lernzeiten und zum anderen die jeweils zu absolvierenden Kurseinheiten und Etappenziele klar definieren. Zusätzlich sollte Ihr Zeitplan auch unvorhergesehene Ereignisse wie berufliche Sonderprojekte, familiäre Verpflichtungen oder Phasen eingeschränkter Gesundheit berücksichtigen.

PRINZIP 3

Wechselspiel zwischen Lernen und Regeneration: Trainingseffekte entstehen in der Erholungsphase nach intensiver Belastung. Sorgen Sie für regelmäßige Pausen und Schlaf.

Ihr strukturierter Zeitplan sollte einer Wettkampfvorbereitung gleichen. Schließlich wird hier nicht nur das Gehirn trainiert, sondern auch der komplette Körper gefordert: die Handgelenke durch das mehrstündige Schreiben von Klausuren, die Konzentrationsfähigkeit über einen ausgedehnten Zeitraum und das mentale Durchhaltevermögen, das kontinuierlich gestärkt werden muss.

Der Lernplan sollte sich im Umfang von Lernzeiten zum einen und Klausurenschreiben zum anderen stufenweise steigern und bewusste Erholungsphasen beinhalten. So kann man unter der Woche kurze, intensive Lernphasen einbauen und die langen Einheiten (Klausurenschreiben) auf das Wochenende legen.

Erfahrungsgemäß baut sich aufgrund der Fülle der zu bewältigenden Stoffmenge ein großer Druck auf, so dass Erholungsphasen regelmäßig mit schlechtem Gewissen verbunden sind und nicht oder unzureichend genommen werden. Soweit diese jedoch bewusst in den Lernplan eingebaut sind, fällt es Ihnen deutlich leichter, diese einzuhalten. Dadurch geben Sie dem Körper die Gelegenheit, das Gelernte zu verarbeiten und sich von der körperlichen und mentalen Anspannung zu regenerieren.

PRINZIP 4

Klausurtraining als Schwerpunkt: Durch gezieltes Training entwickeln Sie eine sichere Routine, beherrschen Standardthemen und bewältigen so die Prüfung.

Wie Sie durch ein strukturiertes Klausurtraining den wichtigsten Grundstein für Ihren Prüfungserfolg legen, erläutern wir genauer in Kap. III. (s. u.).

PRINZIP 5

Schaffen Sie ein optimales Lernumfeld: Ein positives Umfeld unter Gleichgesinnten fördert Ihre Motivation. „Geteiltes Leid ist halbes Leid.“

Ihre Höhen und Tiefen in der Vorbereitungsphase können ausschließlich diejenigen nachvollziehen, die diese Erfahrung selbst machen bzw. gemacht haben. Ein Netzwerk zu haben, mit dem Sie sich sowohl fachlich als auch emotional austauschen können, ist daher von großer Bedeutung. Mit diesem Netzwerk können Sie eine positive Atmosphäre mitgestalten, die Ihre Motivation aufrechterhält und dazu beiträgt, die eigene Unsicherheit und Prüfungsangst zu reduzieren. Des Weiteren stärkt der Austausch von fachlichem Wissen und Erfahrungen Ihr Selbstvertrauen und hilft, das Gelernte zu repetieren und damit besser zu verarbeiten. Selbstzweifel und Bedenken können aus dem Weg geräumt werden, da Sie verstehen, dass jeder mit denselben Schwierigkeiten kämpft und manche Ängste unbegründet sind.

PRINZIP 6

Richtiger Umgang mit Rückschlägen: Die Vorbereitung ist Ihr Trainingscenter, in dem Sie ausprobieren, scheitern und wieder aufstehen können – und müssen.

Feiern Sie Ihre Erfolge, aber im Gegenzug auch Ihre Rückschläge, schlechten Klausuren und Tage. Mit jeder Übungsklausur werden komplizierte Fallkonstellationen in neuen Sachverhalten gestellt, die Sie sich anhand von z. T. unbekannten Vorschriften erarbeiten und letztlich lösen müssen. Einige Vorschriften und Themen liegen Ihnen mehr, gehen einfacher von der Hand; andere werden trotz Wiederholungen stets ein Buch mit sieben Siegeln bleiben. Diese Rückschläge sind wichtig, um die eigenen Grenzen zu erkennen und daran arbeiten zu können, das Lernverhalten entsprechend neu auszurichten. Aus vermeintlich „schlechten“ Leistungen lassen sich i. R. der Klausurnacharbeit wichtige Erkenntnisse erzielen und Fehler somit zukünftig vermeiden. Empfundene Rückschläge können dann sogar in positive Erfahrungen umgewandelt werden („Diesen Punkt verschenke ich nicht mehr!“). Besonders wichtig ist hierbei wieder das Lernumfeld, das Sie, falls erforderlich, emotional auffängt.

PRINZIP 7

Vertrauen Sie auf Ihren Fortschritt: Ihr Potenzial und Durchhaltevermögen sind größer, als Sie denken.

Auch wenn Sie den Empfehlungen folgen und einen guten Lehrgangsanbieter haben, werden Sie während der ganzen Vorbereitung immer wieder das Gefühl haben, keine oder zu wenige Fortschritte zu machen. Die Klausurnoten werden nicht besser – da sich die Sachverhalte nicht wiederholen –, und auch Ihr Zeitmanagement lässt bis kurz vor der Prüfung zu wünschen übrig. Womöglich bekommen Sie in der Nacht vor der Prüfung kein Auge zu, gehen gerädert zur Prüfung und denken nur noch: „Das wird nix!“

Vertrauen Sie auf sich! Der Fortschritt ist nicht immer spürbar, aber wenn Sie sich gut und strukturiert vorbereiten, leisten Ihr Körper und Ihr Gehirn still und heimlich das scheinbar Unmögliche. Mit jedem Vorbereitungstag wächst Ihre Belastungsgrenze und das Fachwissen. Die zahlreichen Klausursachverhalte, die Sie direkt nach der Klausur meinen, wieder vergessen zu haben, prägen sich ein und führen so zu einem weitreichenden Erfahrungsschatz, der am Prüfungstag abrufbereit steht. Den Fortschritt werden Sie oft weder während der Wiederholung des Unterrichts noch unmittelbar bei der nächsten Klausur bemerken, sondern erst am Ende, wenn alle Lernphasen zusammen ein stimmiges Gesamtbild ergeben. Synapsen sind gebildet, und der Adrenalinschub an den Prüfungstagen sorgt für den letzten Kick, um das Gelernte wie durch „Magie“ abrufen und das volle Potential ausschöpfen zu können.

Gehen Sie daher vorsichtig mit sich (Erholungsphasen!) und Ihren Reserven (kontrollierte Steigerung des Lernumfangs) um, damit der Körper diese Höchstleistung an den Prüfungstagen auch tatsächlich vollbringen kann!

Weitere Themen in der aktuellen Schwerpunkt-Ausgabe von NWB Steuer und Studium:

In der Prüfungsvorbereitung sind ein optimiertes Klausurentraining und eine Konzentration auf die Prüfungsschwerpunkte entscheidende Erfolgsfaktoren. Lesen Sie daher zudem, wie Sie das Richtige (Stichwort: Prüfungsschwerpunkte) richtig (Stichwort: häufige Fehler vermeiden) lernen:

- Tiede, Klausur aus dem Verfahrensrecht

- Nürnberg, Klausur aus der Umsatzsteuer

- Lehmann, Klausur aus der Erbschaftsteuer/Bewertung

- Baretti/Diener/Frenzel/Münch, Klausur aus dem Ertragsteuerrecht

- Nüdling/Schörck, Klausur aus dem Bilanzsteuerrecht

Zusätzlich jederzeit digital für Sie verfügbar: PrüfungsCoach schriftliche Steuerberaterprüfung

Der PrüfungsCoach schriftliche Steuerberaterprüfung ist Ihre zentrale Anlaufstelle für alle Lernmaterialien von NWB Steuer und Studium (Schaubilder, Fallstudien, über 100 Übungsklausuren u.v.m.).

Wie fielen die Ergebnisse der Steuerberaterprüfung über die letzten Jahre aus? Jetzt die interaktive Infografik entdecken!

Das könnte Sie interessieren: