Der Weg zur Steuerberaterprüfung: Ablauf, Inhalte und wertvolle Tipps

Jedes Jahr in der zweiten Woche im Oktober stürzen sich etwa fünftausend Prüfungskandidat:innen in das „Abenteuer“ Steuerberaterprüfung. Es wird eine der größten Herausforderungen ihres Lebens werden. Im Folgenden haben wir erste wichtige Infos zur Steuerberaterprüfung zusammengefasst.

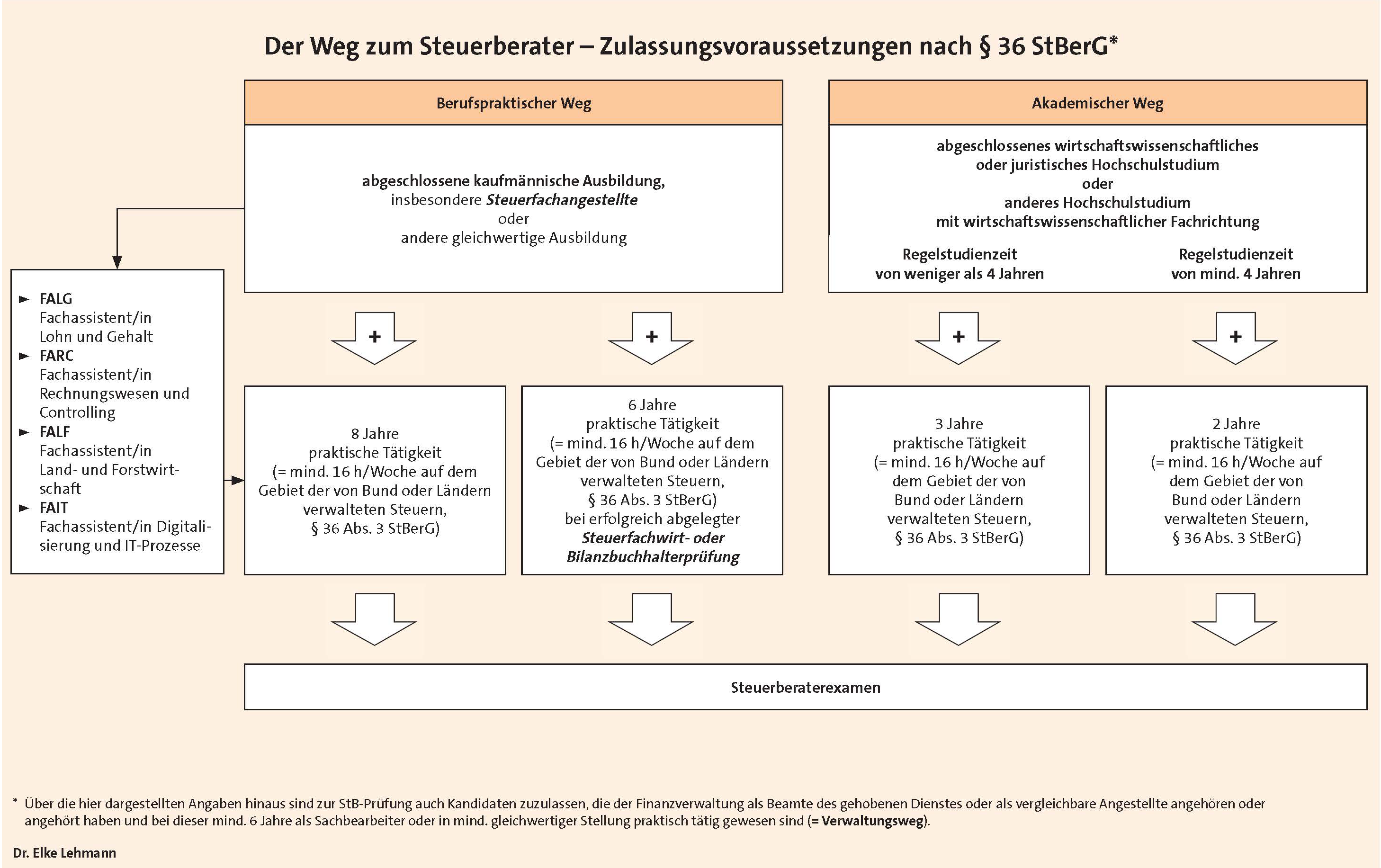

Welche Anforderungen muss ich für die Zulassung zur Steuerberaterprüfung erfüllen?

Es gibt grundsätzlich drei Wege, um Steuerberater:in zu werden:

- akademischer Weg,

- berufspraktischer Weg,

- Verwaltungsweg.

Alle Wege umfassen also jeweils ein Studium oder eine Ausbildung. Dies wird ergänzt durch eine Praxisphase (praktische Berufstätigkeit). Hieran schließt sich die Vorbereitungsphase auf die Steuerberaterprüfung an.

Das folgende Schaubild aus der NWB Steuer und Studium verschafft dir einen Überblick über die verschiedenen Wege zur Steuerberaterprüfung:

Wie kann ich mich am besten auf die Steuerberaterprüfung vorbereiten?

Die Vorbereitungszeit auf das Steuerberaterexamen beträgt in etwa 12 bis 15 Monate. In dieser Zeit besuchen die meisten Teilnehmenden einen oder mehrere Kurse, die verschiedene Steuerfachschulen anbieten, lesen die NWB Steuer und Studium und erarbeiten sich den Stoff zusätzlich mithilfe bspw. mit von NWB Fallsammlungen.

Die Angebote der Steuerfachschulen variieren und dementsprechend auch die Kosten. Wichtiger Entscheidungsfaktor dabei ist aber, ob du besser in Präsenz lernst oder ob hier lieber flexibel sein möchtest und damit eher ein Typ für einen Fernlehrgang bist.

Neben aller steuerlichen Expertise spielen aber insbesondere auch das Zeitmanagement und die Selbstorganisation eine äußerst wichtige Rolle für das Examen. Dies bedeutet, dass zunächst ausreichend Freiräume zum Lernen geschaffen werden müssen. Unter zeitlichen Aspekten sollten diese Freiräume natürlich möglichst groß und vor allem regelmäßig sein. Nur so kommst du schnell in einen Lernrhythmus.

Gerade bei länger laufenden Vorbereitungskursen wird die Anfangsmotivation mittelfristig nachlassen und der innere „Schweinehund“ stärker werden. Weiterhin ist es essenziell, die Vorbereitungszeit auch möglichst effizient nutzen, denn nichts ist schlimmer, als Stunden wertvoller Freizeit für das Lernen zu verwenden, um dann letztlich doch nichts zu schaffen. Mit dem Arbeitgeber solltest du für die letzten Monate vor der schriftlichen Steuerberaterprüfung über eine Freistellung sprechen.

Alle Beiträge der aktuellen Ausgabe SteuerStud 2/2026 im Überblick:

- Bilsdorfer, Urteil des Monats – Einkommensteuer: Überschusserzielungsabsicht bei der Vermietung von Ferienwohnungen

- Marx, RechtsprechungsRadar: Bilanzsteuerrecht

- Koke, Mündliche Steuerberaterprüfung 2026 – Simulierte Prüfungsgespräche: Ertragsteuerrecht

- Baretti/Brähler, Mündliche Steuerberaterprüfung 2026 – Q&A-Reihe zu den "nicht-steuerlichen" Themen: VWL und BWL; zzgl. SteuerStud WissensCheck

- Dumser, Mündliche Steuerberaterprüfung 2026 – Q&A-Reihe zu den "nicht-steuerlichen" Themen: Europarecht; zzgl. SteuerStud WissensCheck

- Mündliche Steuerberaterprüfung 2026 – SteuerStud WissensChecks – Lernen für die mündliche Steuerberaterprüfung 2026

- Hillers, Schriftliche Steuerberaterprüfung – Fallstudie: Ertragsteuerliche Organschaft - Teil II: Besonderheiten der körperschaftsteuerlichen Organschaft und Grundlagen der gewerbesteuerlichen Organschaft in zwölf prüfungs- und praxisrelevanten Fällen zzgl. Mini-Klausur und Schaubild des Monats

- Hillers, Schriftliche Steuerberaterprüfung – Übungsklausur aus dem Körperschaft- und Gewerbesteuerrecht sowie dem Internationalem Steuerrecht

- Braunger, Schriftliche Steuerberaterprüfung 2026 – 8 Monate vor der Prüfung

- SteuerStud Klausurentraining – Lehrgangswerk Haas: Gemischte Klausur zum 1. Prüfungstag (Übungsklausur zum Download inkl. Musterlösung und zzgl. Videobesprechung)

Sie haben die Möglichkeit, alle Beiträge vollständig zu lesen. Testen Sie dazu Steuer und Studium im NWB Shop kostenlos.

Was wird geprüft und wie ist der Ablauf der Steuerberaterprüfung?

Die StB-Prüfung ist eine Prüfung der Finanzverwaltung. Daher wird – so komisch dies klingen mag – in der Prüfung alles andere abgeprüft, nur keine Steuerberatung. Vielmehr geht es darum, die Gesetze, Richtlinien und Erlasse auf die vorgegebenen Fälle anzuwenden.

Die schriftliche Steuerberaterprüfung wird bundeseinheitlich einmal im Jahr in der zweiten Oktoberwoche von Dienstag bis Donnerstag abgenommen:

► Tag 1: Klausur aus dem Verfahrensrecht, Umsatzsteuer, Bewertungsrecht, Erbschaftsteuer

► Tag 2: Klausur aus dem Ertragsteuerrecht (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer)

► Tag 3: Klausur aus der Buchführung und dem Bilanzwesen, Umwandlungssteuerrecht

Ab Mitte Dezember – abhängig vom Kammerbezirk – werden die Ergebnisse der schriftlichen Steuerberaterprüfung verschickt.

Zur mündlichen Steuerberaterprüfung, die zwischen Januar und April stattfindet, sind dann alle zugelassen, deren Gesamtnote für die schriftliche Prüfung die Zahl 4,5 nicht übersteigt.

Die mündliche StB-Prüfung gliedert sich in

► den rund fünfminütigen „Kurzvortrag“ über ein bestimmtes Thema und

► sechs Prüfungsabschnitte, in denen Unterschiedliches abgeprüft wird.

Prüfungsgebiete sind:

- Steuerliches Verfahrensrecht sowie Steuerstraf- und Steuerordnungswidrigkeitenrecht,

- Steuern vom Einkommen und Ertrag,

- Bewertungsrecht, Erbschaftsteuer und Grundsteuer,

- Verbrauch- und Verkehrsteuern, Grundzüge des Zollrechts,

- Handelsrecht sowie Grundzüge des Bürgerlichen Rechts, des Gesellschaftsrechts, des Insolvenzrechts und des Rechts der Europäischen Gemeinschaft,

- Betriebswirtschaft und Rechnungswesen,

- Volkswirtschaft,

- Berufsrecht.

Einmal im Jahr veröffentlicht die Bundessteuerberaterkammer die Ergebnisse der vergangenen Prüfung.

Welche Hilfsmittel sind zugelassen?

Ein entscheidender Faktor für den Prüfungserfolg ist auch der gekonnte Umgang mit den in der Steuerberaterprüfung zulässigen Hilfsmitteln: den Gesetzestexten, Richtlinien sowie Erlassen. Welche Hilfsmittel zugelassen sind, regelt bundesweit einheitlich der sog. Hilfsmittelerlass, der jährlich im Oktober des Vorjahres der StB-Prüfung erscheint (Hilfsmittelerlass 2026).

An wen wende ich mich bei Fragen zur Organisation?

Die Organisation rund um die Prüfung liegt bei den Steuerberaterkammern, was bspw. Fragen der Zulassung, Befreiung und Durchführung umfasst.

Die Anmeldung zur Steuerberaterprüfung erfolgt immer zum 30.4. des Prüfungsjahres.

Vor der Anmeldung zur Prüfung tauchen bei vielen noch verschiedene Fragen – bspw. zu den Kosten und zur relevanten beruflichen Praxiszeit – auf. Eine rechtsverbindliche Aussage hierzu kann allein die Steuerberaterkammer geben. Dies ist vor allem wichtig, wenn es mit der Praxiszeit knapp werden könnte.

Rechtzeitig vor der Anmeldung zur Prüfung solltest du daher auch unbedingt die notwendigen Unterlagen für die Steuerberaterkammer zusammenstellen. Dies umfasst vor allem die Nachweise über die notwendige Praxiszeit. Gerade bei Arbeitgeberwechseln oder selbständiger Tätigkeit darf nicht vergessen werden, entsprechende Bescheinigungen zu erhalten. Nichts ist schlimmer, als bei der Vorbereitung eines Zulassungsantrags unter Zeitdruck noch verschiedene ehemalige Arbeitgeber (sofern diese noch existieren) kontaktieren und um Nachweise bitten zu müssen.

Welche Kosten erwarten mich auf meinem Weg?

Die Anmeldegebühr für die Steuerberaterprüfung liegt zwischen 200 € und 300 €. Dazu kommt die Prüfungsgebühr von 1.000 € bis 1.250 € (abhängig von deiner Steuerberaterkammer bzw. Bundesland).

Was darüber hinaus an Kosten anfällt, ist abhängig von der Anzahl deiner Vorbereitungskurse an den Steuerfachschulen und was du an zusätzlicher Literatur erwirbst. Hier fallen jedoch noch einmal regelmäßig zwischen 8.000 € und 14.000 € an. Darüber hinaus fallen Fahrtkosten und ggf. Übernachtungskosten an. Ferner ist daran zu denken, dass auch die mögliche Freistellung ein Kostenfaktor ist.

... und welche Finanzierungsmöglichkeiten habe ich hierbei?

Angesichts der hohen Kosten sind natürlich Finanzierungsmöglichkeiten interessant. Hier kann man leicht den Überblick verlieren. Denn zum einen gibt es in jedem Bundesland unterschiedliche Fördervarianten und zum anderen auch Fördertöpfe, die auf den angestrebten Berufswunsch zurückzuführen sind. Daher können wir die Möglichkeiten nachfolgend nur exemplarisch darstellen. Vertiefende Infos erhältst du dann bei den jeweiligen Anbietern:

- KfW-Studienkredit

- Bildungsprämie und Weiterbildungssparen aus Mitteln des Europäischen Sozialfonds

- Begabtenförderung für Auszubildende kaufmännische Bereiche mit einer Berufsschul-Endnote von 1,9

- Berufsförderungsdienst der Bundeswehr

- Bildungsgutschein der Agentur für Arbeit

- Förderprogramme, die Arbeitgeber für ihre Arbeitnehmer beantragen können (Bildungsschecks, Weiterbildungsschecks oder Qualischecks)

- Last but not least: Weiterbildungskosten als Werbungskosten geltend machen

Was muss ich in Bezug auf die Benotungen wissen?

Die Noten der schriftlichen Prüfung und der mündlichen Prüfung zahlen je zu 50 % auf die Gesamtnote ein.

- In Bezug auf die schriftliche Steuerberaterprüfung ist es wichtig zu wissen, dass die drei Prüfungsklausuren jeweils einzeln benotet werden. Wer hier dann im Gesamtdurchschnitt aller drei Noten nicht schlechter als 4,5 ausfällt, der wird zur mündlichen Prüfung zugelassen.

- Die mündliche Steuerberaterprüfung beginnt i.d.R. mit dem zehnminütigen Kurzvortrag. Daran anschließend folgen sechs weitere Gesprächsrunden (Dauer: ca. 3 Stunden). Im Anschluss wird auch hier eine Gesamtnote gebildet.

- Erfolgreich bestanden hat die Steuerberaterprüfung derjenige, der insgesamt im Durchschnitt mindestens eine 4,15 erreicht.

Wie fielen die Ergebnisse der letzten Jahre aus?

Wie haben die Prüflinge in NRW im vergangenen Jahr abgeschlossen? Wie entwickeln sich die Prüfungserfolge in Bayern über die Jahre? Mit unserer interaktiven Infografik können Sie sich sowohl die aktuellen Ergebnisse der Steuerberaterprüfungen in Ihrer Region als auch die Bilanz der letzten sechs Jahre ansehen.

Wo erhalte ich die wichtigsten Infos kompakt zusammengefasst?

Ihr bekommt die wichtigen Infos am liebsten direkt auf's Ohr?

In unserem Podcast NWB STEUERBAR sprachen wir in Folge 6 mit Andreas Jost des Steuerfachinstituts KNOLL und Dr. Leon Keul über die anspruchsvolle Prüfung. In Folge 11 berichtet Mandy Binieck, die sich erst nach einigen Berufsjahren dazu entschieden hat, die Weiterbildung zur Steuerberaterin zu machen, von ihren persönlichen Erfahrungen. Johanna Bodesohn spricht in Folge 79 über ihren Weg zur StB-Prüfung und Catrin Paulsen und Jan Kippri vom Steuerseminar Huttegger & Partner geben spannende Einblicke in Strategien sowie Fehlerquellen.

Was passiert, wenn ich scheitere oder zurücktrete?

Rücktritte von der Steuerberaterprüfung sind keine Seltenheit und kommen aus den vielfältigsten Gründen vor. Nach § 21 Abs. 1 DVStB können Prüflinge bis zum Ablauf der Bearbeitungszeit der letzten Aufsichtsarbeit durch eine Mitteilung an die entsprechende Steuerberaterkammer oder den Aufsichtsführenden von der Prüfung zurücktreten. In solchen Fällen gilt die Prüfung als nicht abgelegt und beeinflusst folglich nicht die Anzahl der Wiederholungsmöglichkeiten. 50 % der Prüfungsgebühr werden zurückerstattet. Bei einer Wiederholung muss die gesamte Steuerberaterprüfung neu geschrieben werden, wozu nach dem Erstversuch zweimal die Möglichkeit besteht.

Doch was tun, wenn es auch beim Drittversuch nicht zum Bestehen der Steuerberaterprüfung gereicht hat? Die Antwort auf diese Frage ist sehr individuell. Sollte die Kraft jedoch ausreichen, gibt es z. B. noch die Möglichkeit, auf die Prüfung zum Wirtschaftsprüfer umzuschwenken.

Ich habe bestanden! Gibt es weitere Qualifikationen, die ich erwerben kann?

Ist der Steuerberatertitel absolviert, stellt sich die Frage, welche weiteren Qualifikationen erworben werden. Eine Möglichkeit bildet hier ein Fachberatertitel.

Steuerberatern, die den amtlichen Titel „Fachberater/in für Internationales Steuerrecht“ oder „Fachberater/in für Zölle und Verbrauchsteuern“ erwerben wollen, bietet die Bundessteuerberaterkammer entsprechende Fachberaterlehrgänge an. Das Deutsche Steuerberaterinstitut des Deutschen Steuerberaterverbandes bietet Vorbereitungslehrgänge zum Erwerb folgender Fachberater-Bezeichnungen an:

- Fachberater/in für Controlling und Finanzwirtschaft (DStV e.V.)

- Fachberater/in für Gesundheitswesen (DStV e.V.)

- Fachberater/in für Internationale Rechnungslegung (DStV e.V.)

- Fachberater/in für Mediation (DStV e.V.) oder Mediator/in (DStV e.V.)

- Fachberater/in für Rating (DStV e.V.)

- Fachberater/in für Restrukturierung und Unternehmensplanung (DStV e.V.)

- Fachberater/in für Testamentsvollstreckung und Nachlassverwaltung (DStV e.V.)

- Fachberater/in für Unternehmensnachfolge (DStV e.V.)

- Fachberater/in für Vermögens- und Finanzplanung (DStV e.V.)

Wichtig: Fachberater müssen jährlich eine mindestens 10-stündige Fortbildung im jeweiligen Spezialgebiet absolvieren. Andernfalls kann der Fachberatertitel widerrufen werden.

Termine der kommenden Steuerberaterprüfungen

| Steuerberaterprüfung 2025/2026 | |

|---|---|

| Anmeldeschluss zur Steuerberaterprüfung (= Eingang der Anträge auf Zulassung zur Steuerberaterprüfung bzw. Eignungsprüfung 2025 sowie Zahlung der Zulassungsgebühr!) |

30.04.2025 (Ausschlussfrist!) |

| Termin schriftliche Steuerberaterprüfung | 07.10.2025 – 09.10.2025 |

| Termin mündliche Steuerberaterprüfung | Januar bis April 2026, abhängig vom jeweiligen Bundesland |

| Steuerberaterprüfung 2026/2027 | |

|---|---|

| Anmeldeschluss zur Steuerberaterprüfung (= Eingang der Anträge auf Zulassung zur Steuerberaterprüfung bzw. Eignungsprüfung 2026 sowie Zahlung der Zulassungsgebühr!) |

30.04.2026 (Ausschlussfrist!) |

| Termin schriftliche Steuerberaterprüfung | 06.10.2026 – 08.10.2026 |

| Termin mündliche Steuerberaterprüfung | Januar bis April 2027, abhängig vom jeweiligen Bundesland |

| Steuerberaterprüfung 2027/2028 | |

|---|---|

| Anmeldeschluss zur Steuerberaterprüfung (= Eingang der Anträge auf Zulassung zur Steuerberaterprüfung bzw. Eignungsprüfung 2027 sowie Zahlung der Zulassungsgebühr!) |

30.04.2027 (Ausschlussfrist!) |

| Termin schriftliche Steuerberaterprüfung | 05.10.2027 – 07.10.2027 |

| Termin mündliche Steuerberaterprüfung | Januar bis April 2028, abhängig vom jeweiligen Bundesland |

| Steuerberaterprüfung 2028/2029 | |

|---|---|

| Anmeldeschluss zur Steuerberaterprüfung (= Eingang der Anträge auf Zulassung zur Steuerberaterprüfung bzw. Eignungsprüfung 2028 sowie Zahlung der Zulassungsgebühr!) |

30.04.2028 (Ausschlussfrist!) |

| Termin schriftliche Steuerberaterprüfung | 10.10.2027 – 12.10.2028 |

| Termin mündliche Steuerberaterprüfung | Januar bis April 2029, abhängig vom jeweiligen Bundesland |